인텔 파운드리 지속과 주가 분석 2025년 반등 가능성은?

2025년 5월 1일, 인텔(INTC)은 파운드리 사업 지속을 선언하며 반도체 시장에서의 재도약을 노리고 있습니다. 신임 CEO 립부 탄은 4월 30일 파운드리 포럼에서 "2025년 말 14A 나노 공정 착수"를 발표하며 TSMC와의 협력 가능성을 시사했습니다. 그러나 2023년 70억 달러, 2024년 28억 달러(2분기) 운영 손실로 재무 부담이 크고, 주가는 2024년 60% 하락해 약 21달러에 거래 중입니다. CHIPS Act 지원과 AWS 계약 등 긍정적 요인에도 불구, 주주 소송과 단일화 논란은 리스크로 남아 있습니다. 이 포스팅에서는 인텔의 파운드리 전략, 주가 동향, 투자 전망을 분석합니다.

인텔 파운드리 사업주요 이슈

인텔은 2021년 팻 겔싱어 전 CEO의 IDM 2.0 전략으로 파운드리 사업(IFS)을 확장, 세계 2위 파운드리(2030년 목표)를 목표로 삼았습니다. 그러나 재무 손실과 고객 부족으로 도전에 직면해 있습니다.

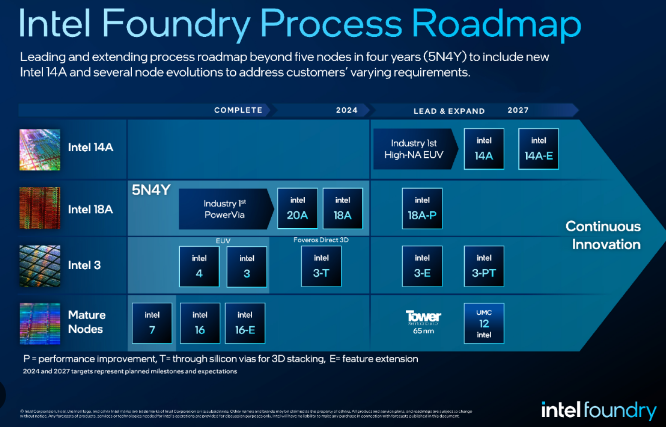

- 지속 선언: 립부 탄 CEO는 2024년 말 18A 공정 생산, 2025년 말 14A 공정 착수 계획. TSMC 협력으로 경쟁력 강화. post:3,7

- 재무 손실: 2023년 매출 189억 달러, 손실 70억 달러. 2024년 2분기 손실 28억 달러. 2027년 손익분기 목표. web:13,18

- 구조 개편: 2024년 9월 파운드리 자회사화, 외부 자금 유치 가능성. AWS AI 칩 계약 등 고객 확대. web:5,6

- 정부 지원: CHIPS Act로 30억 달러 지원, 국방부 프로젝트 참여. 트럼프 행정부의 기술 독립 정책 수혜 기대. web:0,4

- 리스크: 주주 소송(2024년 12월)으로 경영진 책임 논란. Citi 분석가는 파운드리 매각 주장, 주가 목표 25달러. web:10,18

주가 동향 저평가와 불확실성

인텔 주가는 2024년 60% 하락하며 21달러 수준(2025년 5월 1일 기준)으로, S&P 500 대비 부진합니다. 그러나 밸류에이션은 저평가 신호를 보입니다.

| 지표 | 수치 | 비교 |

|---|---|---|

| 주가 | 21달러 | 52주 최저 18.84달러 |

| P/E 비율 | 93 | AMD 11, 수익성 우려 |

| P/S 비율 | 2 | AMD 11, 저평가 |

| P/B 비율 | 0.8 | 자산 대비 20% 저평가 |

2025년 1분기 실적(4월 25일): EPS 0.13달러(예상 0.01달러), 매출 127억 달러(예상 123억 달러)로 호조. 그러나 2분기 가이던스(112~124억 달러, 예상 128억 달러) 부진으로 시간외 5% 하락.

X 여론: @Investing_Korea는 "관세 리스크와 CEO 교체 불확실성" 지적, @oliver__99_는 "기술력은 우수하나 파운드리 로드맵 실패 영향"으로 억울한 평가 주장.

post:2,4

투자 전망 기회와 리스크

인텔의 파운드리 지속 전략은 장기 성장 가능성과 단기 리스크가 공존합니다. 아래는 주요 요인입니다.

1. 긍정적 요인

- 기술력: 18A 공정(RibbonFET, PowerVia 기술)은 성능·효율성 우수, AWS 등 고객 확보로 신뢰 회복.

- 정부 지원: CHIPS Act 30억 달러와 트럼프 행정부의 정책으로 안정적 자금 확보.

- 저평가: P/S 2, P/B 0.8로 AMD 대비 저평가. 장기 투자 매력.

- TSMC 협력: CEO 립부 탄의 TSMC 협업 시사로 기술·고객 확보 가능성.

2. 부정적 요인

- 재무 부담: 2024년 손실 정점 예상, 2027년까지 현금 흐름 압박.

- 경쟁 심화: TSMC, 삼성 대비 고객 기반 약화, 주요 클라이언트 부재.

- 소송 리스크: 주주 소송으로 경영진 신뢰 하락, 주가 변동성 확대.

- 가이던스 부진: 2025년 2분기 매출 전망 하향으로 투자 심리 악화.

3. 주가 목표

분석가 전망은 엇갈립니다. Bernstein은 25달러(홀드), 포브스는 27달러(30% 상승 여력)로 전망. Citi는 파운드리 매각 주장하며 보수적. X에서 @DYKA01은 비용 절감과 매출 증가로 손실 축소 기대.

결론 인텔 주식, 지금 투자할 만한가?

인텔의 파운드리 사업 지속은 CHIPS Act 지원, TSMC 협력 가능성, 18A·14A 공정 진전으로 장기 성장 잠재력을 보입니다. 주가는 P/S 2, P/B 0.8로 저평가 상태이나, 2024~2027년 재무 손실과 소송 리스크는 단기 변동성을 키웁니다. 2025년 1분기 호실적에도 2분기 부진 전망으로 투자 심리가 위축된 상황입니다. 장기 투자자는 CHIPS Act 수혜와 기술력에 주목할 만하나, 단기 투자자는 가이던스 개선과 고객 확보 소식을 기다리는 것이 현명합니다. X에서는 "기술력은 우수하나 로드맵 실패의 여파"(@oliver__99_)라는 평가가 공존합니다.

'경제' 카테고리의 다른 글

| 한덕수 대선 출마 선언과 관련주 분석! 계룡건설, 시공테크 등 테마주 급등 소식 주가 분 (0) | 2025.05.02 |

|---|---|

| 2025년 CONY ETF 주가 하락 이슈와 심층 분석 (1) | 2025.05.02 |

| 한덕수 대통령 권한대행, 2025년 5월 1일 사임 후 대선 출마! 국민의힘 단일화 논란, 이재명과 대결 전망 분석 (3) | 2025.05.01 |

| 이재명 대선 후보 공직선거법 위반 대법원 유죄 파기환송! 2025년 대선 영향은? (0) | 2025.05.01 |

| CONY ETF 주가 분석 코인베이스 커버드콜 전략, 주가 하락, 비트코인 변동성 영향 투자 전망 분석 (1) | 2025.05.01 |